Senator Bill Cassidy, a Republican physician and vaccine proponent who is facing a primary challenge from the right, has a fraught relationship with the health secretary.

Senator Bill Cassidy, a Republican physician and vaccine proponent who is facing a primary challenge from the right, has a fraught relationship with the health secretary.

Senator Bill Cassidy will be in the spotlight on Wednesday, when Dr. Susan Monarez will appear before his committee at his invitation to tell her story publicly for the first time.

The chair of the Finance Committee sent the agency a letter inquiring about allegations that it had put the confidential personal information of Americans at risk.

The chair of the Finance Committee sent the agency a letter inquiring about allegations that it had put the confidential personal information of Americans at risk.

People waiting outside a Social Security Administration office in New York. The agency’s former chief data officer filed a whistle-blower complaint about its handling of Americans’ personal information.

La première moitié de 2025 a été marquée par une forte volatilité sur les marchés financiers. L’incertitude entourant les politiques tarifaires et d’autres mesures gouvernementales a pesé sur le moral des investisseurs. Le retour de Donald Trump à la Maison-Blanche s’est accompagné de décisions économiques marquantes, notamment l’imposition de nouveaux droits de douane sur des partenaires commerciaux majeurs tels que le Mexique, le Canada et la Chine. Ces mesures protectionnistes ont ravivé les

La première moitié de 2025 a été marquée par une forte volatilité sur les marchés financiers. L’incertitude entourant les politiques tarifaires et d’autres mesures gouvernementales a pesé sur le moral des investisseurs. Le retour de Donald Trump à la Maison-Blanche s’est accompagné de décisions économiques marquantes, notamment l’imposition de nouveaux droits de douane sur des partenaires commerciaux majeurs tels que le Mexique, le Canada et la Chine. Ces mesures protectionnistes ont ravivé les tensions commerciales et engendré une volatilité accrue sur les marchés, affectant les devises, les matières premières et les principaux indices boursiers.

Entre le 19 février et le 8 avril, le S&P 500 a chuté de 19 %, frôlant la zone de marché baissier. Pourtant, ce recul n’a été que temporaire. Dès le mois d’avril, les marchés ont entamé un redressement soutenu, porté par des données économiques encourageantes, une baisse de la volatilité et des attentes de politiques monétaires plus accommodantes. Les principaux indices américains, dont le S&P 500, le Nasdaq et le Dow Jones, ont ainsi effacé leurs pertes et atteint de nouveaux sommets dès le début juillet. Depuis le 8 avril, le S&P 500 a progressé de près de 30 % et affiche un rendement de +10,50 % depuis le début de l’année.

Ce regain de confiance a été renforcé par l’entrée en vigueur du « Big Beautiful Bill », favorable à l’investissement, ainsi que par la conclusion d’accords commerciaux stratégiques avec l’Union européenne, la Chine, le Japon, le Vietnam et la Corée du Sud. Ensemble, ces éléments ont contribué à repositionner les marchés dans une dynamique haussière, malgré les incertitudes persistantes.

Investir à des sommets : une source d’anxiété légitime

Investir lorsque les marchés atteignent des niveaux records suscite naturellement des inquiétudes. Beaucoup redoutent une correction imminente, une bulle qui éclaterait ou un essoufflement du marché haussier. Ce malaise est compréhensible : acheter au plus haut semble contre-intuitif.

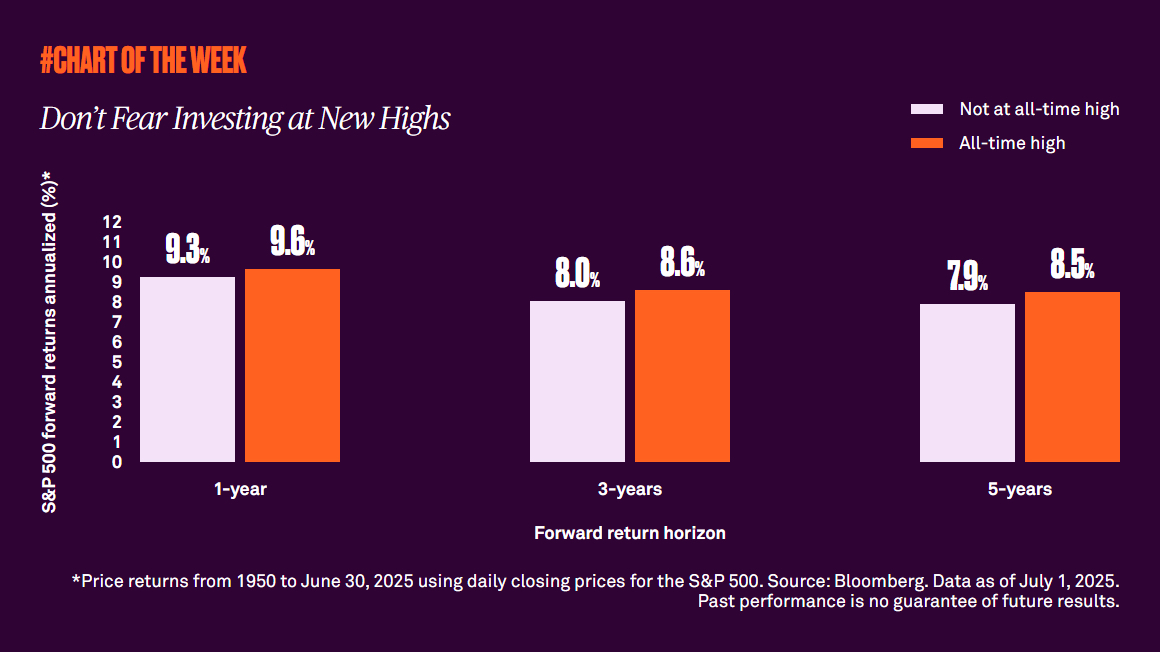

Pourtant, l’histoire des marchés nous enseigne une leçon surprenante. Depuis 1950, les rendements du S&P 500 après des sommets historiques ont été supérieurs à ceux d’une journée moyenne. Cela peut sembler paradoxal, mais c’est logique : les sommets surviennent généralement dans des périodes de vigueur économique et de confiance des investisseurs.

Les données montrent que les rendements annualisés du S&P 500 sur des périodes de 1, 3 et 5 ans sont souvent aussi bons, voire meilleurs, lorsqu’on investit à un sommet que lorsqu’on investit à une date aléatoire.

Le vrai risque : rester à l’écart

Tenter de synchroniser ses placements avec les fluctuations du marché est une stratégie risquée. Les investisseurs qui attendent le bon moment se retrouvent souvent à manquer les journées où les marchés boursiers enregistrent leurs meilleurs résultats, qui surviennent fréquemment près des sommets. En restant sur la touche, on risque de compromettre ses objectifs financiers à long terme.

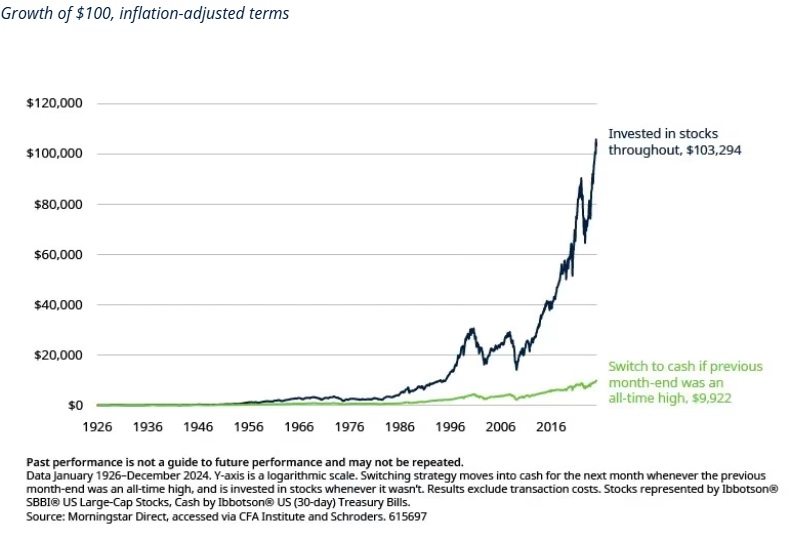

Le graphique suivant montre qu’une stratégie d’investissement continue et à long terme surpasse largement celle qui consiste à vendre ses actions chaque fois que le marché atteint un sommet. Une telle approche, consistant à se retirer systématiquement du marché à chaque nouveau record, détruirait près de 90 % de votre patrimoine sur le très long terme.

Le pouvoir du temps : traverser les cycles

Ce n’est pas le moment où vous investissez qui compte le plus, mais le temps pendant lequel vous conservez vos placements. Les marchés sont volatils à court terme, mais historiquement haussiers à long terme. Miser sur la croissance à long terme, c’est miser sur l’innovation, la productivité et la résilience des économies.

Les investisseurs qui ont su « tenir le cap » à travers les hauts et les bas ont souvent été récompensés. Par exemple, sur les 91 dernières années, le S&P 500 a connu des années négatives dans 33 % des cas. Pourtant, plus l’horizon d’investissement s’allonge, plus les probabilités de rendement positif augmentent. Les placements sur un an ont produit des résultats négatifs bien plus souvent que ceux conservés sur des périodes de 3, 5 ou 10 ans.

Fait marquant : sur les 82 dernières années, 100 % des périodes de 10 ans ont généré des rendements positifs.

Autrement dit, les investisseurs qui conservent leurs placements à travers les cycles, même pendant les périodes de baisse, améliorent considérablement leurs chances de succès. La patience et la discipline sont des alliées puissantes dans la construction de patrimoine.

Conclusion : les sommets sont des étapes, pas des barrières

Plutôt que de redouter les sommets historiques, les investisseurs devraient les voir comme un rappel du potentiel de croissance à long terme des marchés boursiers. Ceux qui attendent un « meilleur point d’entrée » se retrouvent souvent à rater des occasions et à obtenir des rendements moindres.

Ne laissez pas la crainte des plus hauts historiques vous empêcher d’investir. Conserver ses placements, les diversifier et maintenir une perspective à long terme est une stratégie efficace pour bâtir votre patrimoine.

Pier-Luc Perreault, CFA, M. Sc.

Conseiller associé en gestion de patrimoine

Groupe Gagnon Arsenault, Valeurs mobilières Desjardins

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue et des différentes hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Monsieur René Gagnon et monsieur Benoit Arsenault sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés conformément aux dispositions des règles de l’OCRI à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés de façon discrétionnaire. René Gagnon et Benoit Arsenault font partie de l’équipe de gestionnaires de portefeuille Groupe Gagnon Arsenault. À l’exception de René Gagnon et de Benoit Arsenault, aucune autre personne de cette équipe ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client ou prendre des décisions de placement dans un compte géré de façon discrétionnaire. À titre exceptionnel et sans préavis, Valeurs mobilières Desjardins se réserve le droit de transférer le compte à une autre équipe du Programme Conseiller Gestionnaire de portefeuille. Dans cette situation, le client est avisé par lettre et la gestion discrétionnaire est assurée conformément à cette politique par le gestionnaire de portefeuille inscrit attitré.

Le présent document est fourni à titre informatif uniquement et ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).

A three-hour hearing before the Senate Finance Committee revealed that the health secretary was on uncertain ground even with some Republicans who voted to confirm him.

A three-hour hearing before the Senate Finance Committee revealed that the health secretary was on uncertain ground even with some Republicans who voted to confirm him.

Health Secretary Robert Kennedy Jr. at Thursday’s hearing, which descended into a free-for-all, in part over Mr. Kennedy’s approach to vaccination, the turmoil at the Centers for Disease Control and Prevention and especially his decision last week to fire Susan Monarez, the C.D.C. director.

Gov. Gavin Newsom of California is asking wealthy donors to back his redistricting ballot measure. His advisers have privately said they want to raise more than $100 million for his November campaign.

Verkhovna Rada’s finance committee chair Danylo Hetmantsev announced the program on Sunday, building on previous warnings from officials that “the lack of coverage for military risks is a significant obstacle to attracting investors for Ukraine’s reconstruction and economic development,” as former deputy economy minister Oleksiy Sobolev, now Ukraine’s minister of economy, environment, and agriculture, noted last year.

The plan splits coverage into two tracks: direct s

Verkhovna Rada’s finance committee chair Danylo Hetmantsev announced the program on Sunday, building on previous warnings from officials that “the lack of coverage for military risks is a significant obstacle to attracting investors for Ukraine’s reconstruction and economic development,” as former deputy economy minister Oleksiy Sobolev, now Ukraine’s minister of economy, environment, and agriculture, noted last year.

The plan splits coverage into two tracks: direct state compensation for war damage in frontline areas through Ukraine’s Export Credit Agency, and premium subsidies elsewhere to make insurance affordable for businesses and households.

As Hetmantsev’s announcement suggests, Ukraine is ready to solve the insurance conundrum with state backing, following successful smaller programs that have already proven the concept works.

How Ukraine plans to make war-risk insurance work

Frontline zones: The Export Credit Agency will directly compensate damaged property in the highest-risk areas near active combat through a claims-based system.

Safer regions: The government will subsidize insurance premiums across the rest of the country, making commercial coverage affordable for both Ukrainian businesses and foreign investors.

The program still needs legislative amendments to expand the Export Credit Agency’s mandate and a Cabinet decision on budget allocation. Hetmantsev described the costs as “moderate” but provided no specific figures.

“This was a challenging path. Thanks to the Cabinet of Ministers and NBU for constructive cooperation, and I expect final decisions,” he wrote on social media.

Ukraine’s war-risk experiments show promise

Ukraine isn’t building this system from scratch.

The country has been testing war-risk coverage in targeted sectors with impressive results.

Maritime success: The Unity facility, built with Marsh, Lloyd’s, and Ukrainian state banks, drove down war-risk rates for Black Sea shipping and expanded in March 2024 to cover all non-military cargo.

International backing: The World Bank’s MIGA expanded political-risk insurance for Ukraine in 2024, while broker Aon and the US Development Finance Corporation unveiled a $350 million scheme for Ukrainian businesses earlier this year.

Private market entry: A London-backed reinsurance program launched this year, offering property coverage—but only for assets more than 100 kilometers from the front lines. This shows how distance-to-combat still shapes pricing.

What investors have been waiting for

The new system aims to unify these fragmented pilot programs into comprehensive rules that private insurers and international reinsurers can price against. According to Oleksiy Sobolev, the goal is to create “a single pool, clear rules, and ultimately the ability to attract international reinsurers to this market.”

The original concept, developed last autumn by Ukraine’s National Bank, Ministry of Economy, and Ministry of Finance, envisioned financing through mandatory insurance payments and international donor support.

Coverage would protect against physical war damage, with mandatory insurance initially covering mortgaged property and residential construction projects.

The investment math that matters

If Ukraine can deliver predictable budget support and attract international reinsurer participation, the program could shift investment calculations from “uninsurable” to “expensive but manageable”—unlocking bank lending and foreign direct investment far beyond the maritime corridor.

However, the program’s scale and speed will determine whether this becomes a genuine turning point or just another limited pilot in a market still fundamentally priced for war.

The legislative timeline, budget envelope size, and reinsurer participation remain unclear.

Ukraine’s approach builds on proven models—the Unity shipping facility demonstrated that strategic state participation can dramatically reduce private market pricing while attracting commercial capital. The question is whether Ukraine can scale this from ships to the entire economy while the war continues.

For international investors who have spent three years watching Ukrainian opportunities from the sidelines, the program represents the missing piece that could finally make the risk calculable rather than simply unacceptable.

Les abonnements Square sont facturés chaque mois pour tous les services d’abonnement actifs (à l’exception des essais gratuits). Actuellement, Square propose les abonnements suivants :

— Permalien

Les abonnements Square sont facturés chaque mois pour tous les services d’abonnement actifs (à l’exception des essais gratuits). Actuellement, Square propose les abonnements suivants :

— Permalien