Première maison : bien vous préparer pour mieux réussir

Acheter une première propriété est un projet stimulant. Pour le réussir, il est essentiel de bien comprendre les étapes clés, les outils financiers disponibles et les frais à prévoir. Voici un aperçu des éléments à considérer pour vous lancer avec confiance.

1- Comprendre votre capacité d’achat

Avant de visiter des maisons ou de rêver à une cour arrière, vous devez d’abord établir les fondations de votre projet : votre budget.

Il faut donc commencer par une évaluation honnête de votre situation financière actuelle. Cela implique de calculer vos revenus, vos dépenses mensuelles, vos dettes et votre capacité d’épargne.

Deux ratios sont essentiels pour déterminer votre capacité d’emprunt :

- Le ratio d’amortissement brut de la dette : vos frais de logement (prêt hypothécaire, taxes, chauffage) ne devraient pas dépasser 32 % de votre revenu brut.

- Le ratio d’amortissement total de la dette : l’ensemble de vos dettes, y compris les prêts auto, cartes de crédit et autres engagements, ne devrait pas dépasser 40 % de votre revenu brut.

2- La mise de fonds : un levier stratégique

La mise de fonds est la somme que vous devez fournir à l’achat d’une propriété. Elle peut provenir de vos économies, d’un REER (via le RAP), d’un CELIAPP ou d’un don familial admissible.

Voici les exigences minimales :

- 5 % du prix d’achat pour une propriété de 500 000 $ ou moins.

- 5 % sur les premiers 500 000 $, plus 10 % sur l’excédent, pour une propriété entre 500 000 $ et 1 499 999 $.

- 20 % pour une propriété de 1,5 million $ ou plus, car l’assurance prêt hypothécaire (SCHL ou Sagen) n’est pas offerte au-delà de ce seuil.

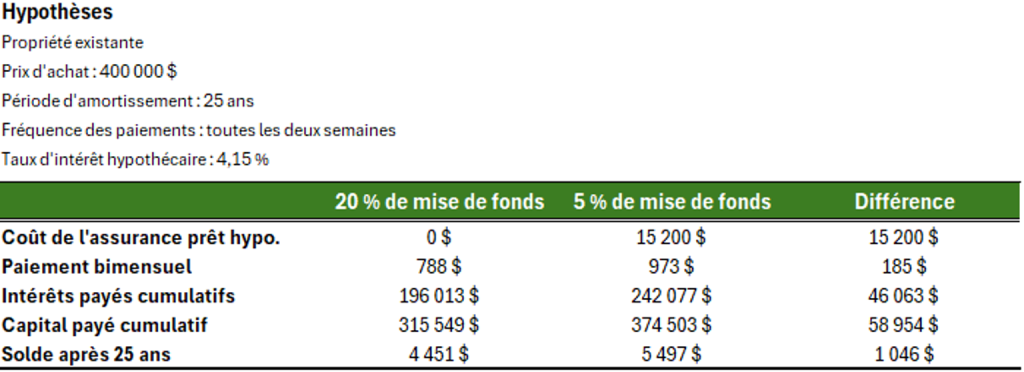

Si votre mise de fonds est inférieure à 20 %, une assurance prêt hypothécaire est exigée (SCHL ou Sagen). Cette prime peut représenter jusqu’à 4 % du montant du prêt, à laquelle s’ajoute une taxe de 9 975 %. Elle peut être payée comptant ou ajoutée au prêt.

Voici un exemple illustrant l’incidence d’une mise de fonds de 5 % avec prime SCHL, comparée à 20 % avec un taux d’intérêt constant sur 25 ans.

Opter pour une mise de fonds réduite permet d’acheter plus tôt et peut donner accès à de meilleurs taux hypothécaires. En contrepartie, cela entraîne le paiement d’une prime d’assurance prêt hypothécaire, qui augmente le coût total du prêt. Vous devez aussi payer la TVQ de 9,975 % sur cette prime.

3- Les frais de démarrage : à ne pas négliger

En plus de la mise de fonds, divers frais ponctuels doivent être acquittés avant la transaction ou au moment de celle-ci :

- Frais d’inspection : pour évaluer l’état de la propriété.

- Frais d’évaluation : exigés par le prêteur pour confirmer la valeur marchande.

- Honoraires du notaire : pour la rédaction et l’enregistrement des documents légaux.

- Droits de mutation immobilière (taxe de bienvenue) : calculés selon le prix d’achat ou l’évaluation municipale.

- Frais d’ajustement : taxes foncières, électricité, copropriété, etc.

- Frais de déménagement, branchements, ameublement, rénovations.

Ces frais peuvent représenter entre 1,5 % et 4 % du prix d’achat. Une bonne stratégie consiste à épargner ces montants à l’avance, en plus de votre mise de fonds.

4- CELIAPP et RAP : deux outils puissants

Le CELIAPP permet d’épargner jusqu’à 40 000 $ à vie, avec des cotisations annuelles de 8 000 $. Les cotisations sont déductibles, les revenus de placement non imposables, et les retraits admissibles exempts d’impôt.

Ce compte est accessible aux résidentes et résidents canadiens de 18 à 71 ans n’ayant pas été propriétaires-occupants au cours de l’année d’ouverture ni des quatre années précédentes.

Le RAP permet de retirer jusqu’à 60 000 $ de votre REER (120 000 $ pour un couple) sans impôt, à condition de rembourser le montant sur 15 ans.

Une stratégie appelée « emprunt de 90 jours » permet de participer au RAP même sans cotisation préalable : vous empruntez, déposez dans un REER, attendez 90 jours, puis retirez le montant via le RAP.

Il est essentiel que les fonds soient dans le REER depuis au moins 90 jours avant le retrait afin de respecter les règles d’admissibilité. Cette stratégie génère un remboursement d’impôt grâce à la cotisation REER, que vous pouvez ensuite utiliser de différentes façons pour optimiser votre mise de fonds.

CELIAPP ou RAP?

En général, il est recommandé de prioriser le CELIAPP en raison de ses avantages fiscaux et de l’absence de remboursement. Le RAP peut ensuite venir en complément selon votre situation.5-

5- Préautorisation hypothécaire et accompagnement

Avant de soumettre une offre sur une propriété, il est fortement recommandé d’obtenir une préautorisation hypothécaire.

Cette démarche vous permet de connaître le montant maximal que vous pouvez emprunter, de démontrer votre sérieux aux vendeurs et de vous protéger contre une éventuelle hausse des taux d’intérêt.

Il est important d’éviter tout nouvel engagement financier important, comme l’achat d’un véhicule, après avoir obtenu votre préautorisation, car cela pourrait réduire votre capacité d’emprunt.

En parallèle, il est judicieux de s’entourer de spécialistes qui connaissent bien le marché immobilier. Un courtier immobilier ou une courtière immobilière, par exemple, peut vous aider à cibler les propriétés correspondant à vos critères, à organiser les visites et à négocier les conditions de l’offre d’achat, en plus de vous accompagner tout au long du processus.

6- L’offre d’achat et le financement

Lorsque vous trouvez la maison qui vous convient, l’étape suivante consiste à soumettre une offre d’achat.

Ce document contractuel officialise votre intention et précise plusieurs éléments clés : l’adresse de la propriété, le prix proposé, le montant du dépôt, la date de prise de possession ainsi que les inclusions et exclusions.

Il peut également contenir des conditions, telles que l’obtention du financement, une inspection satisfaisante ou la vente de votre propriété actuelle.

Le vendeur peut accepter l’offre, la refuser ou proposer une contre-offre. Une fois l’offre acceptée et toutes les conditions remplies, elle devient juridiquement contraignante.

À cette étape, l’inspection préachat joue un rôle crucial. Elle permet de détecter d’éventuels problèmes majeurs et peut influencer la négociation ou même mener à l’annulation de la transaction si les résultats sont préoccupants.

7- Le financement et les protections à prévoir

Une fois l’offre d’achat acceptée, il est temps de finaliser votre financement. Le choix du prêt hypothécaire est une étape déterminante.

Vous aurez différentes options, comme un taux fixe, qui garantit la stabilité de vos paiements pendant toute la durée du terme, ou un taux variable, qui suit les fluctuations du taux préférentiel et peut offrir des économies si les taux sont bas.

Peu importe celui que vous privilégierez, vous pouvez opter pour des paiements accélérés – hebdomadaires ou toutes les deux semaines – afin de réduire la durée d’amortissement et le coût total des intérêts.

Il est important de vérifier que vous détenez une assurance afin de couvrir le solde de votre emprunt en cas de décès ou pour prendre en charge vos paiements en cas d’invalidité.

Même si vous bénéficiez d’une assurance collective par l’entremise de votre employeur, il est important de vérifier si celle-ci couvre adéquatement vos obligations hypothécaires. Cette protection peut être déterminante en cas d’imprévu.

L’assurance habitation, quant à elle, est obligatoire pour obtenir un prêt. Elle doit couvrir au minimum la valeur de remplacement de la propriété.

En plus de vous protéger contre les sinistres comme les incendies, les dégâts d’eau ou le vol, elle inclut généralement une couverture en responsabilité civile, essentielle si vous causez involontairement des dommages à quelqu’un d’autre.

8- La signature chez le ou la notaire

Une fois le financement approuvé et les conditions de l’offre d’achat remplies, la transaction se conclut chez le ou la notaire.

Il ou elle vérifie les titres de propriété, prépare les documents légaux (acte de vente et d’hypothèque), effectue les ajustements de taxes et s’assure que les fonds sont bien transférés au vendeur. Avant la signature, vous devrez fournir une preuve d’assurance habitation couvrant au minimum la valeur de remplacement de la propriété.

C’est également un bon moment pour discuter de la répartition de la propriété entre les acheteurs, notamment si les mises de fonds sont inégales.

Le ou la notaire peut vous conseiller sur les options juridiques disponibles pour protéger les intérêts de chacun et de chacune, par exemple en précisant les parts de propriété dans l’acte de vente ou en rédigeant une convention entre copropriétaires.

Une fois les documents signés et les fonds transférés, vous devenez officiellement propriétaire.

En conclusion

Acheter une première maison est un projet ambitieux, mais tout à fait réalisable avec une bonne préparation. En comprenant les étapes clés, en utilisant les bons outils d’épargne, en prévoyant les frais connexes et en vous assurant adéquatement, vous pouvez avancer avec confiance.

Alec Gauthier, M. Sc.

Conseiller adjoint en gestion de patrimoine, Valeurs mobilières Desjardins

Sources :

Canada, Agence du revenu. « Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). » canada.ca, 27 mars 2023, www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/compte-epargne-libre-impot-achat-premiere-propriete.html.

Centris. « Guide complet : comment acheter une maison en 12 étapes. » centris.ca, 2024, www.centris.ca/fr/blogue/immobilier/guide-complet-comment-acheter-une-maison-en-12-etapes?uc=1. Site visité le 29 juillet 2025.

Desjardins. « Achat d’une maison : étapes, conseils et calculateurs. » desjardins.com, 2022, www.desjardins.com/qc/fr/hypotheque/acheter-maison.html. Site visité le 29 juillet 2025.

Canada, Agence du revenu. « Le régime d’accession à la propriété – canada.ca. » canada.ca, 2024, www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/reer-regimes-connexes/est-regime-accession-a-propriete.html. Site visité le 29 juillet 2025.

L’autorité en matière de courtage immobilier au Québec. « Acheter une propriété, étape par étape | OACIQ. » oaciq.com, 2025, www.oaciq.com/fr/grand-public/acheter/guide-acheteur/. Site visité le 29 juillet 2025.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue et des différentes hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Monsieur René Gagnon et monsieur Benoit Arsenault sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés conformément aux dispositions des règles de l’OCRI à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés de façon discrétionnaire. René Gagnon et Benoit Arsenault font partie de l’équipe de gestionnaires de portefeuille Groupe Gagnon Arsenault. À l’exception de René Gagnon et de Benoit Arsenault, aucune autre personne de cette équipe ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client ou prendre des décisions de placement dans un compte géré de façon discrétionnaire. À titre exceptionnel et sans préavis, Valeurs mobilières Desjardins se réserve le droit de transférer le compte à une autre équipe du Programme Conseiller Gestionnaire de portefeuille. Dans cette situation, le client est avisé par lettre et la gestion discrétionnaire est assurée conformément à cette politique par le gestionnaire de portefeuille inscrit attitré.

Le présent document est fourni à titre informatif uniquement et ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).